Leibrente für Immobilien: Was ist das eigentlich? Und worauf muss ich dabei achten?

Sie möchten Ihre Pension genießen und sich auch einmal etwas leisten können? Das geht aber nicht, weil Ihr Geld in Ihrer schuldenfreien Immobilie feststeckt? Haben Sie schon einmal über eine Leibrente nachgedacht?

Immer häufiger kommen Kunden mit ähnlichen Situationen zu mir, die mehr über das Thema Leibrente für Immobilien erfahren möchten.

Bis vor Kurzem bin ich davon ausgegangen, dass die Leibrente veraltet ist und nicht mehr in Anspruch genommen wird.

Falsch gedacht! Durch das Interesse meiner Kunden an der Leibrente wurde mir bewusst, dass diese gerade in Bezug auf Immobilien immer noch aktuell ist, aber im Umgang mit ihr häufig Unsicherheit herrscht.

Um Ihre und die Fragen meiner Kunden kompetent beantworten zu können, habe ich mich intensiv mit dem Thema auseinandergesetzt. In einem Spezial-Webinar habe ich kürzlich viele nützliche Basisinfos und Detailwissen zum Thema erfahren.

Bei näherer Betrachtung der Leibrente für Immobilien stellten sich einige Vorteile heraus, von denen Sie auch profitieren können.

Das Wissen, das ich mir angeeignet habe, möchte ich hier in diesem Beitrag mit Ihnen teilen. Genau gesagt, erkläre ich Ihnen:

- was eine Leibrente genau ist

- wie man mit einem Leibrentenvertrag umgeht

- auf was Sie bei der Leibrente besonders achten müssen

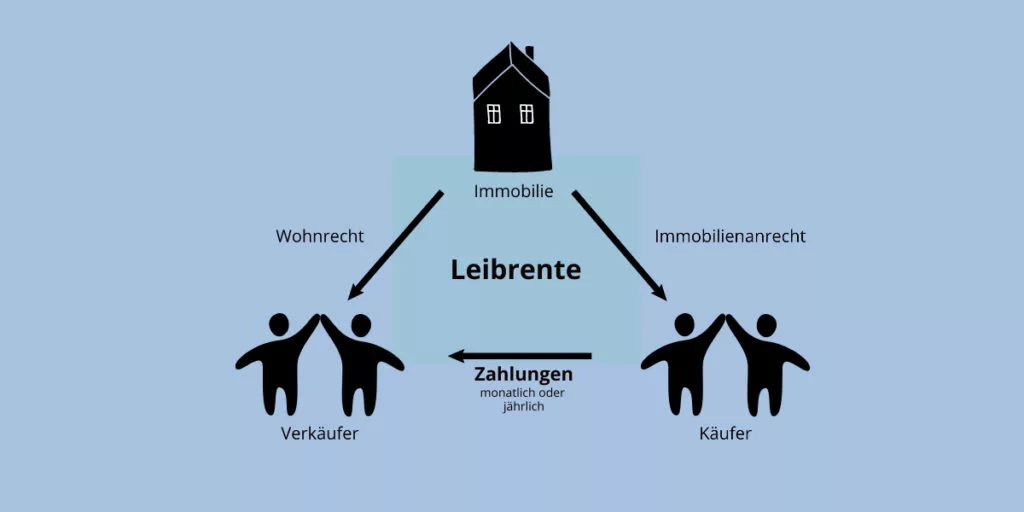

Was ist eine Leibrente für Immobilien?

Bei der Leibrente verkauft der Eigentümer seine Immobilie. Der Verkäufer erhält vom Käufer monatliche oder jährliche Zahlungen. Außerdem steht dem Verkäufer das Wohnrecht auf Lebenszeit oder einen bestimmten Zeitraum zu.

Die Leibrente bezieht sich nicht nur auf Immobilien, Sie können auch andere Vermögenswerte „verrenten“. In meinem Beitrag gehe ich aber ausschließlich auf die Immobilienleibrente ein.

Was ist ein Leibrentenvertrag?

Da zwischen Leibrentenbeginn und -abschluss ein längerer Zeitraum liegen kann, sollten sich Leibrentennehmer (=Verkäufer) und Leibrentengeber (=Käufer) vertraglich absichern.

Die folgenden 3 Punkte sollten Sie in einem Leibrentenvertrag auf jeden Fall festhalten:

1. Absicherung bei Insolvenz des Käufers

Wenn der Käufer nicht mehr in der Lage ist die vereinbarten Zahlungen zu tätigen, kann zum Beispiel ein Pfandrecht ins Grundbuch eingetragen werden.

Mit dem Pfandrecht wird festgehalten, dass ein bestimmter Betrag noch offen und zu begleichen ist.

2. Vereinbarung der Leibrentenhöhe

Bevor Sie die Höhe der Leibrente im Vertrag festlegen, sollten Sie von einem Profi eine genaue, individuelle Berechnung durchführen lassen.

3. Vereinbarung der Leibrentendauer

Die Leibrentendauer kann von der Lebensdauer der einen oder anderen Vertragspartei, oder einer dritten Person abhängen.

Außerdem besteht die Möglichkeit die Laufzeit der Leibrente individuell zu vereinbaren.

Leibrentenvertrag = Glücksvertrag

Bei einem Glücksvertrag ist es, im Gegensatz zu einem anderen Kaufvertrag, nicht möglich den Vertrag anzufechten oder aufzulösen.

Ein Glücksvertrag ist laut §1267 des ABGB (Allgemein bürgerliches Gesetzbuch) wie folgt definiert:

„Ein Vertrag, wodurch die Hoffnung eines noch ungewissen Vorteiles versprochen und angenommen wird, ist ein Glücksvertrag. Er gehört, je nachdem etwas dagegen versprochen wird oder nicht, zu den entgeltlichen oder unentgeltlich Verträgen.“

Worauf sollte ich bei der Leibrente besonders achten?

Damit Sie sich beruhigt auf eine Leibrente einlassen können, möchte ich Ihnen noch die folgenden 5 Tipps ans Herz legen:

Tipp 1: Lassen Sie sich ausführlich beraten

Klären Sie alle Fragen, die Sie haben vorweg mit einem Profi ab!

Hierbei kann Ihnen bei allgemeinen Fragen zur Leibrente ein Immobilienmakler weiterhelfen. Wenn Sie sich rechtlich zur Leibrente beraten lassen wollen, sollten Sie mit einem Rechtsanwalt oder Notar sprechen.

Tipp 2: Lassen Sie Ihre Immobilie vom Profi bewerten

Lassen Sie den Wert Ihrer Immobilie von einem unabhängigen Gutachter oder Makler ermitteln!

Der Wert Ihrer Immobilie ist für die Berechnung der Rente notwendig. Der Verkehrswert, der bei der Bewertung berechnet wird, bildet die Basis für die Leibrentenhöhe.

Das Thema Immobilienbewertung habe ich einem anderen Beitrag genau für Sie erklärt. Hier gelangen Sie zum Beitrag: https://julia-ulrich.at/blog/immobilienwert-ermitteln-auf-diese-8-faktoren-kommt-es-an/

Tipp 3: Sichern Sie Ihre Rente ab

Fordern Sie ein Pfandrecht oder eine Bankgarantie ein, um den Erhalt Ihrer Rente zu garantieren!

Sollte ein Leibrentengeber nicht mehr in der Lage sein die vereinbarte Rente zu bezahlen, können Sie sich mit einem Pfandrecht oder eine Bankgarantie absichern. So erhalten Sie auch im Falle einer Insolvenz des Käufers weiter Ihre Rente.

Tipp 4: Sichern Sie sich Ihr lebenslanges Wohnrecht

Regeln Sie vertraglich das Wohnrecht und lassen Sie es ins Grundbuch eintragen!

Damit gehen Sie sicher, dass Sie so lange Sie leben (oder so lange die Laufzeit der Leibrente wirkt) in Ihrer Immobilie wohnen dürfen.

Tipp 5: Bestehen Sie auf eine Wertsicherungsklausel

Achten Sie darauf, dass die Rente an die Indexierung angepasst wird!

Die Indexierung misst die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen die von Ihnen gekauft werden. Man spricht hier von Lebenshaltungskosten. Wenn Ihre Rente an die Indexierung angepasst ist, bedeutet das für Sie, sollten die Lebenshaltungskosten steigen, steigt auch Ihre Rente.

Haben Sie noch weitere Fragen zum Thema Leibrente für Immobilien?

Oder haben Sie noch Fragen zu einem anderen Immobilienthema?

Kommen Sie gerne unverbindlich mit Ihren Fragen auf mich zu. Ich bin für Sie da und teile mein Wissen mit Ihnen. Sie brauchen nur kurz Bescheid zu geben.

Rufen Sie mich einfach unter der Nummer +43 676 34 27 188 an oder schreiben Sie mir eine E-Mail an kontakt@julia-ulrich.at.

Herzlich,

Julia Ulrich

Fotos: People photo created by pressfoto – www.freepik.com