Leibrente: Vor- und Nachteile für Käufer und Leibrentennehmer

Sie möchten eine Immobilie kaufen, einen Kredit dafür aufnehmen ist aber keine Option? Oder möchten Sie Ihre Rente im Alter aufbessern, ohne dafür gleich Ihr Haus verkaufen zu müssen?

Dann könnte die Leibrente für Immobilien die passende Lösung für Sie sein.

Um das herauszufinden, habe ich diesen Beitrag für Sie geschrieben. Ich habe hier die 3 größten Vor- und Nachteile für beide Seiten – Käufer und Leibrentennehmer – gegenübergestellt.

Hier können Sie gleich zu den Vor- und Nachteilen für Leibrentennehmer springen:

Leibrente aus Käufersicht: 3 Vor- und Nachteile im Überblick

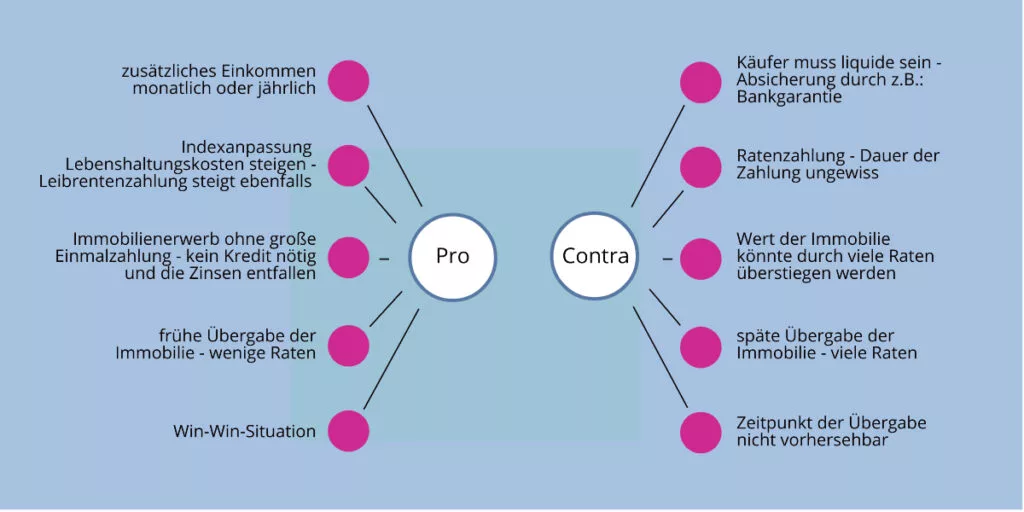

Die 3 Vorteile der Leibrente für Käufer:

Vorteil Nr. 1: Keine große Einmalzahlung

Da Sie monatlich oder jährlich an den Leibrentennehmer auszahlen, ist für den Kauf der Immobilie keine große einmalige Zahlung zu tätigen. So können Sie sich auch die Aufnahme eines Kredites und die damit verbundenen Kosten (in den meisten Fällen) sparen.

Vorteil Nr. 2: Kein bzw. geringes Eigenkapital

Dadurch, dass Sie keinen Kredit aufnehmen müssen, benötigen Sie nicht zwingend Eigenkapital.

Wie genau die Zahlungsmodalität aussieht, wird in einem Leibrentenvertrag vereinbart und festgehalten.

Damit Sie sich über den Leibrentenvertrag genauer informieren können, lesen Sie sich gerne meinen Beitrag dazu durch: https://julia-ulrich.at/blog/leibrente-fuer-immobilien-was-ist-das-eigentlich-und-worauf-muss-ich-dabei-achten/

Vorteil Nr. 3: Frühe Übergabe = wenige Raten

Generell gilt: Je früher es zu einer Übergabe der Immobilie kommt, desto weniger Raten müssen Sie bezahlen.

Es gibt aber auch Leibrenten, die auf eine bestimmte Zeit abgeschlossen werden. In dem Fall müssen Sie die Zahlungen beim Tod des Leibrentennehmers bis zum Ende der Laufzeit an die Erben weiter zahlen.

Die 3 Nachteile der Leibrente für Käufer:

Nachteil Nr. 1: Dauer der Zahlung

Bei einem Wohnrecht auf Lebenszeit, ist dem Leibrentennehmer erlaubt, bis zu seinem Tod in der Immobilie wohnen zu bleiben. Daher ist der Zeitpunkt einer Übergabe und somit die Dauer der Zahlungen ungewiss.

Nachteil Nr. 2: Bankgarantie und Pfandrecht

Auch eine monatliche oder jährliche Zahlung kann eine große finanzielle Belastung sein. Ihre Liquidität muss daher mit einer Bankgarantie oder einem Pfandrecht abgesichert werden.

Mit dem Pfandrecht wird festgehalten, dass ein bestimmter Betrag noch offen ist, den Sie begleichen müssen. Das Pfandrecht wird im Grundbuch eingetragen.

Bei der Bankgarantie versichert eine Bank, dass diese beim Ausbleiben einer Zahlung für Sie einsteht.

Nachteil Nr. 3: Übersteigerter Wert der Immobilie

Viele Raten können dazu führen, dass der Wert der Immobilie überstiegen wird und ein „normaler“ Kauf günstiger ausgefallen wäre.

Die Höhe der Leibrente ist maßgeblich vom Wert der Immobilie und der statistischen Lebenserwartung des Verkäufers abhängig. Mit diesen zwei Faktoren wird dann die genaue Höhe der Zahlungen berechnet.

Sollte der Verkäufer aber länger leben als es die Statistik vorhersagt, kommt es zu einer längeren Zahlungsdauer. Dadurch kann es zu einem Übersteigen des Immobilienwertes kommen.

Die 3 Vor- und Nachteile der Leibrente für den Leibrentennehmer

Die 3 Vorteile der Leibrente für Leibrentennehmer:

Vorteil Nr. 1: zusätzliches Einkommen

Der größte Vorteil für den Leibrentennehmer ist wohl die monatlich oder jährlich ausbezahlte Rente. Sie bietet ein sicheres Zusatzeinkommen im Alter.

Vorteil Nr. 2: Indexanpassung

Die Indexierung misst die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen die von Ihnen gekauft werden.

Das bedeutet für Sie, sollten die Lebenshaltungskosten steigen, steigt auch Ihre Rente. Im Leibrentenvertrag sollten Sie dafür auf eine Wertsicherungsklausel bestehen.

Um mehr über den Leibrentenvertrag zu erfahren, lesen Sie sich gerne meinen Beitrag darüber durch: https://julia-ulrich.at/blog/leibrente-fuer-immobilien-was-ist-das-eigentlich-und-worauf-muss-ich-dabei-achten/

Vorteil Nr. 3: Instandhaltung der Immobilie

Da Sie nicht mehr der Eigentümer der Immobilie sind, müssen Sie sich auch nicht mehr um Instandhaltungen oder Reparaturen kümmern.

Ab wann der Käufer dafür verantwortlich ist, wird üblicherweise im Kaufvertrag beschlossen. Bei einem normalen Immobilienverkauf haftet der Käufer ab dem Zeitpunkt der Schlüsselübergabe für Instandhaltungen und Reparaturen. Da es bei der Leibrente keine Übergabe gibt, sollten Sie einen Zeitpunkt im Vertrag festlegen.

Die 3 Nachteile der Leibrente für Leibrentennehmer:

Nachteil Nr. 1: Wohnrecht erlischt

Sollten Sie mit dem Käufer ein lebenslanges Wohnrecht vereinbart haben, erlischt dieses, sobald Sie ausziehen. Das gilt auch, wenn Sie in ein Altersheim umziehen.

Nachteil Nr. 2: Erbe verfällt

Da Sie die Immobilie bereits verkauft haben, kann das Objekt nicht mehr an potenzielle Erben weitergegeben werden.

Nachteil Nr. 3: Vermarktung oft schwierig

Den passenden Käufer für eine Immobilie mit Leibrente zu finden, gestaltet sich schwieriger, als bei einem „normalen“ Verkauf. Die Nachfrage nach Immobilien mit Leibrente ist nicht so hoch.

Fazit: Wann macht Immobilienleibrente Sinn?

In der anschließenden Abbildung sehen Sie noch einmal alle Vor- und Nachteile, der Immobilienleibrente, auf einen Blick zusammengefasst.

Um herauszufinden, ob die Leibrente für Immobilie etwas für Sie ist, sollten Sie vorab alles genau durchdenken und offene Fragen mit einem Profi abklären.

Im besten Fall ist die Leibrente eine Win-Win-Situation und beide Parteien profitieren davon. Dann ist die Immobilienleibrente eine echte Alternative zum normalen Verkauf bzw. Kauf einer Immobilie.

Haben Sie noch weitere Fragen zum Thema Leibrente für Immobilien?

Oder haben Sie noch Fragen zu einem anderen Immobilienthema?

Kommen Sie gerne unverbindlich mit Ihren Fragen auf mich zu. Ich bin für Sie da und teile mein Wissen mit Ihnen. Sie brauchen nur kurz Bescheid zu geben.

Rufen Sie mich einfach unter der Nummer +43 676 34 27 188 an oder schreiben Sie mir eine E-Mail an kontakt@julia-ulrich.at.

Herzlich,

Julia Ulrich

Foto: People photo created by wayhomestudio – www.freepik.com